Aspectos tributarios contenidos en la Ley de Modernización Laboral

El 27 de febrero de 2026 el Senado de la Nación aprobó la Ley de Modernización Laboral, la cual entrará en vigor a partir de su publicación en el Boletín Oficial de la Nación.

Esta norma no solo actualiza el marco laboral vigente, sino que incluye también modificaciones tributarias que afectan el Impuesto a las Ganancias, el Impuesto al Valor Agregado (IVA) e Impuestos Internos, y establece regímenes de incentivos fiscales para promover la inversión y la formalización laboral.

En el Título XXIII se incorpora el Régimen de Incentivo para Medianas Inversiones (RIMI), cuyo objetivo es fomentar la inversión nacional y extranjera, impulsar el desarrollo económico, fortalecer la competitividad, incrementar las exportaciones y promover la creación de empleo en todo el país. Este régimen está dirigido a sujetos que califiquen como micro, pequeñas o medianas empresas hasta la categoría de Mediana Empresa Tramo 2 —según el artículo 53 de la Ley de Impuesto a las Ganancias (LIG) y los parámetros de la Ley 24.467—. Para beneficiarse deberán realizar inversiones productivas durante los dos primeros años de vigencia del régimen.

Por su parte, los Títulos XXIV y XXV prevén reformas al IVA y al Impuesto a las Ganancias, así como la eliminación de impuestos selectivos para incentivar el consumo y la inversión en sectores específicos.

Régimen de Incentivo para Medianas Inversiones (RIMI)

Se entiende por inversiones productivas las destinadas a la adquisición, fabricación o importación de bienes muebles nuevos —excepto automóviles— y a la ejecución de obras directamente vinculadas a actividades productivas en el país, excluyéndose las inversiones en activos financieros, de cartera y bienes de cambio. Asimismo, las inversiones en sistemas y equipos de riego, bienes de alta eficiencia energética, mallas antigranizo y bienes semovientes pueden beneficiarse sin importar el monto involucrado.

I. Monto mínimo de inversión

Las inversiones productivas efectuadas en el período establecido (los dos primeros años, a contar desde la entrada en vigencia del régimen) deben alcanzar un monto mínimo según el tamaño de la empresa, conforme a los parámetros del artículo 2 de la Ley 24.467:

- USD 150.000 para microempresas;

- USD 600.000 para pequeñas empresas;

- USD 3.500.000 para medianas Tramo 1;

- USD 9.000.000 para medianas Tramo 2.

II: Beneficios impositivos del RIMI

II.A. Amortización acelerada en el Impuesto a las Ganancias

Los beneficiarios podrán optar por las amortizaciones previstas en la LIG (arts. 78, 87 y 88) o por un esquema de amortización acelerada.

Este esquema posibilita deducir las inversiones de manera más rápida:

- Bienes muebles: en dos cuotas anuales iguales.

- Para inversiones en obras: un mínimo de cuotas anuales iguales y consecutivas, calculado reduciendo la vida útil estimada al 60%.

- Equipos de riego, bienes de alta eficiencia energética, mallas antigranizo y semovientes: amortización en una sola cuota.

Una vez ejercida la opción, debe comunicarse a la ARCA y aplicarse de forma uniforme a todas las inversiones del régimen.

Respecto de las inversiones incluidas en el artículo 78 de la LIG (aplicable a minas, canteras, bosques y bienes análogos), la norma permite aplicar una amortización especial calculada multiplicando por 1,6 el valor unitario de agotamiento hasta agotar el bien. Si la operación da derecho a la opción del artículo 71 de la LIG (de venta y reemplazo), la amortización se aplicará sobre el costo determinado conforme a dicha disposición.

Si en ejercicios diferentes se venden y reemplazan bienes, debe reintegrarse cualquier amortización excesiva, siempre que el bien de reemplazo permanezca en el patrimonio del contribuyente según el artículo 186 (ver apartado II.E). De no cumplirse, hay que rectificar las declaraciones y pagar las diferencias con sus intereses.

Si el monto reinvertido es igual o mayor al obtenido por la venta, el beneficio persiste; de ser menor, se ajusta proporcionalmente la parte no cubierta.

Por último, el Ministerio de Economía dictará la normativa que precise los bienes de capital y tipos de obra incluidos.

II.B. Devolución de créditos fiscales en el IVA

Los saldos a favor del IVA por compra, construcción, fabricación, elaboración o importación definitiva de bienes de capital, generados por inversiones del régimen, podrán solicitarse para devolución luego de transcurridos tres períodos fiscales mensuales desde su procedencia.

Las disposiciones señaladas aplican siempre que no contradigan este régimen.

II.C. Exclusiones

No podrán acceder al régimen:

- Personas o empresas con condenas firmes por delitos tributarios, aduaneros, cambiarios o por la Ley 27.401.

- Sujetos declarados en quiebra.

- Contribuyentes con deudas fiscales, aduaneras o previsionales firmes e impagas.

- Personas jurídicas cuyos directivos o representantes tengan condenas firmes por los delitos mencionados.

- Empresas que accedan al RIGI u otros regímenes de incentivos por las mismas inversiones.

La autoridad de aplicación puede modificar o ampliar estas exclusiones. Asimismo, la ocurrencia de alguna de estas situaciones tras adherirse al régimen ocasionará la caducidad de los beneficios.

II.D. Momento de la inversión productiva

Se considerarán realizadas en el ejercicio fiscal en que comienzan a operar y generan ganancias gravadas, según la LIG.

II.E. Caducidad de los beneficios

Si los bienes por los que se gozan los beneficios del apartado II.A y II.B dejan de formar parte del patrimonio del beneficiario dentro de los dos años fiscales en que fueron afectados, caducan los beneficios, excepto:

- Que se reemplace el bien por otro, siempre que el nuevo valga igual o más que el precio de venta del anterior;

- Que se produjera su destrucción fortuita o fuerza mayor; o

- Haya transcurrido un tercio de la vida útil del bien, en los términos que disponga la reglamentación.

La autoridad de aplicación podrá ampliar las causas de excepción.

III.F. Sanciones

Si se revocan los beneficios, el beneficiario deberá devolver los créditos fiscales y/o el Impuesto a las Ganancias no ingresado junto con sus intereses. Además, podrá imponerse una multa de hasta el doble del monto del beneficio utilizado, determinada por ARCA previa instrucción y garantizando el derecho de defensa. La ARCA deberá previamente instruir el sumario administrativo correspondiente, salvaguardando el derecho de defensa del beneficiario.

ARCA será responsable de dictar normas complementarias, aclaratorias y operativas para implementar el régimen, pudiendo requerir la intervención de otras áreas del Estado.

Modificaciones a leyes impositivas

III. Impuesto al Valor Agregado

A partir del primer día del mes siguiente a la entrada en vigor, se incorpora un inciso al artículo 28 de la Ley de IVA (que dispone las alícuotas del gravamen), que establece una alícuota reducida para la energía eléctrica destinada a sistemas y equipos de riego del sector agroindustrial.

III.A. Impuesto a las Ganancias

- Actualización de quebrantos

Los quebrantos generados en ejercicios iniciados desde el 1º de enero de 2025 se actualizarán conforme a la variación del IPC (Índice de Precios al Consumidor Nivel General) entre el cierre del ejercicio en que se originaron y el cierre del ejercicio que se liquida, sin aplicar la limitación del artículo 93 de la LIG. Esta disposición, aclaramos, no resultará aplicable para aquellos quebrantos generados en períodos anteriores.

- Intereses a plazo fijo

Para ejercicios que comiencen desde el 1º de enero de 2026, se sustituye la expresión del art. 26, inciso h) de la Ley de Impuesto a las Ganancias, artículo que regula las exenciones. En esas condiciones, pasarán a estar exentos los intereses originados por depósitos a plazo fijo, ampliando el alcance de la exención, la que anteriormente contemplaba depósitos “a plazo fijo en moneda nacional”.

- Vivienda y alquileres

La exención del valor locativo de la vivienda queda ampliada. Desde los ejercicios iniciados a partir del 1º de enero de 2026 también quedarán exentas las ganancias por alquileres destinados a casa habitación no alcanzados por el régimen del artículo 85 inciso k) -norma que permite la deducción del 10% del montón total anual de alquileres de inmuebles destinados a casa-habitación, para locador y locatario-. Asimismo, se exime el resultado por venta o transferencia de derechos sobre inmuebles alcanzados por el artículo 99 - que establece la tributación del 15 % sobre esas ganancias para personas humanas y sucesiones indivisas- cuando se realicen desde esa fecha, según reglamentación.

- Ganadería – Valuación de existencias

A partir de los ejercicios iniciados el 1º de enero de 2026, los establecimientos de invernada y engorde a corral podrán optar por valuar sus existencias usando los métodos de los incs. a) o b) del artículo 57 de la LIG. Para vaquillonas y novillos de 1 a 2 años pueden emplearse los índices de relación de la Ley 23.079.

- Residencia fiscal por naturalización

Las personas extranjeras que obtengan la ciudadanía argentina por naturalización a través de inversiones relevantes (según el artículo 2, inciso 2 de la Ley 346) no serán consideradas residentes fiscales por el solo hecho de obtener esa ciudadanía.

Esto significa que no quedarán alcanzadas por la presunción de residencia del artículo de residencia fiscal, inciso a), que considera residentes a quienes son ciudadanos argentinos, salvo prueba en contrario.

Para la aplicación del inciso b) del mismo artículo —el que define residencia según permanencia en el país—, estas personas seguirán siendo tratadas como extranjeras.

Pero hay una excepción: si ya eran residentes permanentes al momento de obtener la ciudadanía por inversión, continuarán siendo residentes según ese inciso.

IV. Impuestos internos

Se elimina el impuesto de la Ley de Impuestos Internos para: seguros; servicios de telefonía celular y satelital; objetos suntuarios; vehículos y motores; embarcaciones de recreo o deporte; y aeronaves.

V. Otros impuestos

Desde el mes siguiente a la entrada en vigor, se modifica el inciso d) del artículo 21 de la Ley de Fomento de la Actividad Cinematográfica, de modo que el Fondo de Fomento se integrará con los importes provenientes de intereses, recargos, multas y demás sanciones pecuniarias aplicadas.

Para conocer más en detalle las modificaciones e incentivos previstos en los Títulos XX, XXI y XXII —Régimen de Incentivo a la Formalización Laboral (RIFL), Beneficios al Empleo ya Registrado y Promoción del Empleo Registrado (PER)—, así como en lo referido al Fondo de Asistencia Laboral (FAL), pueden consultar nuestro informe específico sobre aspectos laborales.

****

Para mas información, contactarse con Gastón Miani o Leonel Zanotto.

ARCA implementa medidas para fortalecer el cumplimiento tributario

El 09/02/2026 la Agencia de Recaudación y Control Aduanero (ARCA) dictó la Resolución General 5823/2026, publicada el 11/02/2026 en el Boletín Oficial. Según lo informado por el Organismo en su sitio oficial, la norma busca promover el cumplimiento voluntario de las obligaciones tributarias mediante herramientas que, si bien ya estaban disponibles para los contribuyentes —como el servicio “Nuestra Parte”—, ahora se integran en un procedimiento más ordenado y unificado para el abordaje previo a eventuales fiscalizaciones. El objetivo es facilitar la detección y corrección anticipada de inconsistencias antes del inicio de inspecciones o procesos de verificación más exhaustivos, en contraste con el esquema anterior, en el que las notificaciones se producían una vez ya iniciadas las mismas.

En este marco, se deroga el procedimiento previsto en el Título I de la Resolución General 5.364 y su modificatoria, y se abroga la Resolución General 5.660, sin perjuicio de su aplicación respecto de hechos ocurridos durante su vigencia.

Implementación del “Programa de promoción del cumplimiento voluntario”

Para propiciar el cumplimiento espontáneo de las obligaciones tributarias la norma prevé diversas herramientas e instrumentos:

Servicio web “Nuestra Parte”

A través de este portal el contribuyente dispone de información sobre su situación registral; ingresos, tenencias y participaciones en sociedades y otros bienes (a partir de datos de organismos públicos y agentes de información); inconsistencias o desvíos detectados en los controles; deudas líquidas y exigibles y declaraciones juradas faltantes; y demás datos de interés para cumplir voluntariamente.

Con estos elementos puede regularizar su situación de forma autogestiva, evitando sanciones.

Campañas de inducción

Mediante ellas la ARCA notifica –al Domicilio Fiscal Electrónico– las inconsistencias o desvíos detectados. Si pasados treinta (30) días corridos desde la primera campaña el contribuyente o responsable no subsana lo observado, la Agencia podrá remitir una nueva campaña.

Requerimientos electrónicos

Cuando sea necesario recabar información sobre operaciones, rentas, ingresos o egresos vinculados a hechos imponibles vigentes, la ARCA cursará requerimientos electrónicos. Se notificarán por el Domicilio Fiscal Electrónico y llevarán un “Código de Acción de Control Electrónico”.

Fiscalizaciones electrónicas

Ante inconsistencias o desvíos derivados de cruces de información, la ARCA puede iniciar una fiscalización electrónica. Si al vencerse el plazo otorgado no se corrigen los incumplimientos, podrá enviar una segunda fiscalización con los mismos parámetros. También se notificarán por Domicilio Fiscal Electrónico y llevarán “Código de Acción de Control Electrónico”.

Formalidades y plazos

Los sujetos deben responder los requerimientos y los formularios de las fiscalizaciones electrónicas dentro de quince (15) días hábiles administrativos, contados desde el día hábil siguiente a la notificación. Puede solicitarse, por única vez y antes del vencimiento, una prórroga por igual plazo ingresando al servicio web “Sistema de Acciones de Control Electrónico – SIACE”, seleccionando “Cumplimentar” y luego “Solicitud de Prórroga” para el trámite correspondiente.

La información y la documentación presentada por SIACE tiene carácter de declaración jurada (art. 28 del Dec. 1.397/79), integran las actuaciones digitales iniciadas y pueden constituir antecedente para futuras acciones de verificación o fiscalización. Los sujetos pueden consultar en SIACE el listado actual e histórico de requerimientos y fiscalizaciones recibidos, verificar su estado y hacer seguimiento. Por último, para responder a los requerimientos y las fiscalizaciones, deberán ingresar al SIACE, seleccionar “Cumplimentar” y completar la información, adjuntando en .pdf la documentación respaldatoria que consideren pertinente. Al enviarla, el sistema emitirá un acuse de recibo como constancia de cumplimiento.

Falta de respuesta

La omisión de responder requerimientos o fiscalizaciones electrónicas influye en la categoría que se asigne al contribuyente o responsable en el “Sistema de Perfil de Riesgo (SIPER)” (Res. General 3.985) y en la aplicación de otras acciones de control vigentes.

Disposiciones generales

Los contribuyentes y responsables podrán ser alcanzados por cualquiera de las herramientas previstas, sin que la utilización de una implique automáticamente la aplicación de las demás. A su vez, el programa implementado no limita ni reemplaza otras acciones de verificación y fiscalización previstas en la Ley 11.683.

****

Para mas información, contactarse con Gastón Miani o Leonel Zanotto.

Reglamentación de la ley de inocencia fiscal. Prescripción y DJ simplificada de impuesto a las ganancias

El 08/02/2026, el Poder Ejecutivo Nacional dictó el Decreto 93/2026, publicado el 09/02/2026 en el Boletín Oficial (el “Decreto”). La norma define aspectos operativos centrales de la Ley 27.799 (la “Ley”) vinculados al funcionamiento del Régimen de Declaración Jurada Simplificada, así como también a otras cuestiones normadas por la Ley, como es las modificaciones en materia de prescripción de las acciones del Fisco para determinar y exigir el cobro de tributos. Asimismo, la ARCA dictó su reglamentación mediante la Resolución General 5820/2026, también publicada en el Boletín Oficial en igual fecha (la “RG”).

El Régimen de Declaración Jurada Simplificada —creado por la Ley y reglamentado por el Decreto y la RG; el “Régimen Simplificado”— establece un mecanismo que busca facilitar la determinación y el pago del Impuesto a las Ganancias destinado a personas humanas y sucesiones indivisas residentes que cumplan, al cierre del año anterior a la adhesión y durante los dos años previos, ciertos parámetros de ingresos, patrimonio y no sean considerados “grandes contribuyentes nacionales” por ARCA.

Asimismo, el Decreto incorpora el Anexo I, que desarrolla y precisa aspectos operativos de la norma. Este anexo detalla la información necesaria para la confección de la declaración y define los efectos administrativos vinculados a los procesos de verificación e impugnación.

La normativa prevé que los contribuyentes deben cumplir concurrentemente los siguientes límites durante el 31/12 del año inmediato anterior a la adhesión o, en su caso, de ratificación de su permanencia en el Régimen, y en cada uno de los dos (2) años fiscales inmediatos anteriores a aquel último:

- Ingresos totales: Hasta $1.000.000.000.

- Patrimonio total: (teniendo en cuenta Bienes en el país y el exterior) de hasta $10.000.000.000.

- No ser considerados como "grandes contribuyentes nacionales" por la ARCA.

Aspectos Reglamentados por el Decreto

I. Beneficios fiscales: presunción de exactitud y efecto liberatorio

El régimen permite presentar y pagar una declaración jurada precargada por ARCA. Si se presenta y paga en término, el contribuyente obtiene el efecto liberatorio y gozará de la presunción de exactitud sobre sus declaraciones de Ganancias e IVA no prescriptas, salvo que ARCA detecte una “discrepancia significativa”, en los términos de la Ley respecto del período en el que el contribuyente ejerció la opción o ratificó su permanencia.

Para acceder a dichos beneficios, el saldo declarado debe estar regularizado, ya sea mediante el pago total o a través de un plan de facilidades de ARCA suscripto antes del vencimiento original.

En caso de que ARCA verifique una discrepancia, queda habilitada para ampliar la fiscalización a los períodos no prescriptos y, en caso de que corresponda, determinar de oficio la materia imponible, liquidar las diferencias correspondientes y aplicar sanciones.

A los fines de precisar los criterios de aplicación, el Decreto establece que se considera “discrepancia significativa” cuando:

- El impuesto a las ganancias determinado por ARCA arroja un incremento del saldo a pagar (o una reducción del quebranto o de los saldos a favor) de al menos el 15% respecto de lo declarado por el contribuyente.

- La diferencia entre el impuesto declarado o ingresado y el determinado por ARCA supera el monto mínimo previsto para el delito de evasión simple del Régimen Penal Tributario, vigente para ese período fiscal.

- Se detecte el uso de facturas o documentos apócrifos: la discrepancia se configura automáticamente, sin importar el monto del ajuste.

No se considerará como “discrepancia significativa” la diferencia que surja entre la declaración jurada original y una rectificativa presentada voluntariamente por el contribuyente antes de que ARCA notifique la orden de intervención correspondiente al período fiscal en cuestión.

Asimismo, en lo que refiere al Régimen Simplificado, el Anexo del Decreto precisa que tampoco se considerará “discrepancia significativa” respecto de la detección de facturas o documentos apócrifos cuando el contribuyente rectifique su declaración jurada antes de la notificación del acto administrativo de determinación de oficio.

Aclara además el Decreto, en lo que refiere al Régimen Simplificado, que la carga de la prueba recaerá sobre ARCA, quien únicamente deberá considerar la información declarada por el contribuyente y aquella que obre en sus sistemas o que le provean terceros.

El Anexo del Decreto agrega que si la resolución de ARCA que impugna la Declaración Jurada Simplificada por una discrepancia significativa queda anulada, revocada o sin efecto por una decisión administrativa o judicial firme a favor del contribuyente, se restablece por completo la presunción de exactitud sobre los períodos involucrados. En ese caso, se considera que ARCA no debió haber habilitado la verificación o fiscalización de esos períodos, retrotrayendo la situación a su estado previo.

II. Impacto en el Ámbito Previsional: modificación de las leyes 23.660, 23.661 y 14.236

La Ley incorporó un beneficio para los contribuyentes que cumplan en tiempo y forma con la presentación y el pago de sus declaraciones, reduciendo de manera significativa los plazos de prescripción previstos en distintas normas. De esta manera:

- Para las obras sociales (Ley 23.660), el plazo baja de 10 a 3 años.

- En el seguro de salud (Ley 23.661), se reduce de 10 a 5 años.

- En materia de previsión social (Ley 14.236), también se acorta de 10 a 5 años.

Al igual que en el apartado precedente, se considerarán como “discrepancias significativas” tanto los casos en los que el ajuste determinado por ARCA alcance el umbral del 15% respecto de lo declarado por el contribuyente, como aquellos en los que se verifique un ajuste que supere el importe vigente en el período fiscal que corresponda respecto del delito de Evasión Simple (de Recursos de la Seguridad Social del Régimen Penal Tributario), así como también la utilización de documentación apócrifa.

No se considerará “discrepancia significativa” la diferencia entre la declaración original —o las liquidaciones o instrumentos equivalentes— y una rectificativa presentada voluntariamente por el contribuyente antes del inicio de las acciones de verificación o fiscalización por parte del organismo.

III. Criterios temporales para sanciones y delitos

Para el caso de los incumplimientos formales previstos por la ley N° 11.683 de Procedimiento Tributario, si ellos ocurrieron antes de la sanción de la Ley, el Decreto establece que se cancelarán según el importe vigente al momento del incumplimiento. En cambio, si ocurrieron con posterioridad a la sanción, se aplicará el monto vigente al momento de la cancelación.

En cuanto a los delitos previstos en el Régimen Penal Tributario, si los hechos son anteriores a la entrada en vigencia de la Ley, deberán considerarse los importes establecidos en el Título I de la Ley (es decir, los nuevos umbrales para la configuración de los delitos). En cambio, para hechos posteriores a la entrada en vigencia de la mencionada ley, se aplicará el importe vigente al momento de la comisión del hecho.

IV. Transición de Régimen y Convalidación

Para el caso de aquellas personas humanas o sucesiones indivisas que ya se encontraban adheridas al régimen simplificado anterior (Decreto N° 353/2025), deberán convalidar su adhesión bajo los nuevos parámetros de la Ley, según el procedimiento que establezca ARCA.

V. Incorporación de fondos al sistema financiero. Ratificación del Decreto 22/2001

Por último, el Decreto prevé que las operaciones efectuadas por quienes adhieran al Régimen Simplificado deben ser canalizadas por los medios utilizados por el BCRA o la CNV.

A tal efecto, ratifica la vigencia del Decreto 22/2001 de Prevención de Evasión Fiscal, en cuanto prevé que el pago en efectivo de sumas de dinero superiores a $10.000, o su equivalente en moneda extranjera (efectuado en ocasión del otorgamiento de escritura pública, por la que se constituyan, modifiquen, declaren o extingan derechos reales sobre inmuebles), tendrá para las partes y frente a terceros efectos cancelatorios.

Aspectos Reglamentados por la RG

I. Adhesión, requisitos aplicables y desistimiento

Para cumplimentar con la opción de adhesión al Régimen Simplificado, los contribuyentes deberán ingresar en el servicio denominado “Sistema Registral” opción “Ganancias PH simplificada”, el cual estará disponible a partir del próximo 11 de febrero. La misma podrá ejercerse desde el primer día hábil del periodo fiscal respecto del cual se realiza y hasta el día del vencimiento general de la obligación de la presentación de la DJ. Una vez presentada la opción de adhesión, para los periodos posteriores se deberá ratificar la permanencia en el régimen, debiendo cumplimentar los parámetros objetivos de la misma.

Son requisitos excluyentes que el contribuyente no posea situaciones a cumplimentar que conlleven el estado administrativo de CUIT Limitado, que no se trate de grandes contribuyentes al 31 de diciembre del año inmediato anterior al que se ejerce la opción o ratificación y durante los dos períodos fiscales anteriores a dicha fecha, y registrar el alta en el Impuesto a las Ganancias.

La opción de adhesión o ratificación anual será acreditada mediante la constancia de inscripción del contribuyente, siendo caracterizados con el código “639-Ganancias Simplificado Ley 27799”. La ausencia de datos de caracterización indicará que el contribuyente no se encuentra adherido al régimen, que ha desistido de la opción, o que ha sido excluido del régimen.

La condición de sujeto adherido podrá ser consultada por terceros.

Sera practicable el desistimiento a la adhesión o ratificación del presente régimen, configurando efectos respecto del periodo fiscal para el cual se hubiere ejercido la opción y no implicará la baja en el Impuesto a las Ganancias.

II. Detección de inconsistencias

Cuando el organismo detecte inconsistencias con relación a la adhesión o ratificación del régimen, notificará al contribuyente al domicilio fiscal electrónico a fin de que formule las aclaraciones, rectificaciones o descargos pertinentes, dentro del plazo de quince días hábiles administrativos. La respuesta podrá ser canalizada mediante el servicio “Presentaciones Digitales” bajo el trámite “Disconformidad sobre exclusión del Régimen de Declaración Jurada Simplificada- Ley 27799”.

La posterior decisión por parte del Fisco será también notificada al Domicilio Fiscal Electrónico.

III. Convalidación de la opción

Los contribuyentes que hubieren ejercido la opción de adhesión para el periodo fiscal 2025 bajo los términos de la RG 5704, y cumplan con los requisitos previstos por la Ley y la RG para adherir al régimen, deberán convalidar dicha adhesión hasta el día fijado para el vencimiento general de la obligación de presentación de la DJ del impuesto a las ganancias del período fiscal 2025, inclusive. De no mediar convalidación en los términos indicados se tendrá por desistida la opción de adhesión antes presentada.

IV. Incorporación de fondos al sistema financiero

Siendo que el Decreto prevé que las operaciones efectuadas por quienes adhieran al Régimen Simplificado deben ser canalizadas por los medios utilizados por el BCRA o la CNV, la RG aclara que se considerarán incorporados los fondos al sistema financiero cuando:

- Los activos utilizados para el pago se hubiesen encontrado incorporados al sistema financiero formal (en una cuenta bancaria, cuenta comitente, cuenta registrada en un Proveedor de Servicios de Activos Virtuales -PSAV- inscripto ante la CNV y/o billetera virtual) con anterioridad a su realización (Origen de la operación)

- Cuando el pago se realice a través del depósito de los fondos en medios comprendidos dentro del sistema financiero (cuentas bancarias o billetera virtual, transferencia de activos a una cuenta comitente o a una cuenta registrada en un Proveedor de Servicios de Activos Virtuales -PSAV- inscripto ante la CNV. (Destino de la operación).

Aclara la RG que no se considerarán incorporados al sistema financiero cuando el pago se efectúe en efectivo u otros medios no comprendidos en el sistema financiero, sin importar que con posterioridad se ingresen a dicho sistema.

El incumplimiento de la incorporación de los activos utilizados en la operación de que se trate hará pasible al contribuyente o responsable de las sanciones establecidas en la Ley de Procedimiento Fiscal.

****

Para mas información, contactarse con Gastón Miani o Leonel Zanotto.

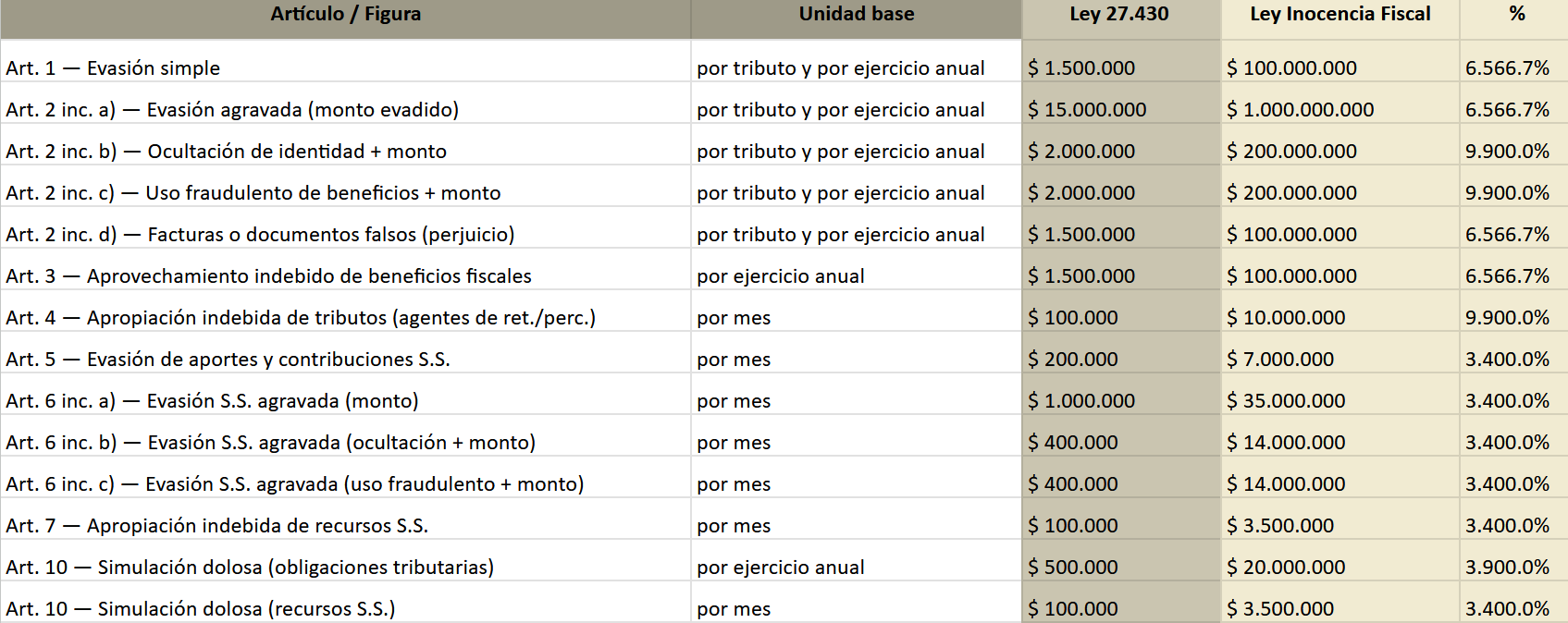

Se sancionó la Ley de Inocencia Fiscal

El Senado de la Nación ha convertido en ley el proyecto de “Inocencia Fiscal” que introduce una reforma integral en el vínculo entre los contribuyentes y el organismo recaudador (ARCA), con un fuerte enfoque en la simplificación y la actualización de valores económicos. Se espera que la nueva ley sea promulgada por el Poder Ejecutivo y publicada en lo próximos días.

A continuación, detallamos los pilares de esta reforma:

1. Reformas al Régimen Penal Tributario (Ley 27.430)

La ley introduce un "cambio de paradigma" al elevar sustancialmente los montos mínimos para que una conducta sea considerada delito penal tributario, buscando que el sistema judicial se reserve solo para casos de gran importancia económica.

Los nuevos pisos para el delito de Evasión Simple tributaria sube de $1.500.000 a $100.000.000, en el caso de la Evasión Agravada el umbral general pasa de $15.000.000 a $1.000.000.000. En el siguiente cuadro detallamos cómo se han actualizado todos los montos mínimos:

Extinción de la Acción Penal: La nueva ley permite dos mecanismos para que un contribuyente pueda salir de una posible imputación penal tributaria:

* Antes de la denuncia: No se formulará denuncia penal si el contribuyente cancela la deuda y sus intereses en forma total e incondicionada. Este beneficio es de uso único por persona.

* Post-imputación: Si la acción ya se inició, el proceso se extinguirá si el imputado paga el total adeudado más un recargo adicional del 50% dentro de los 30 días hábiles de la notificación de la imputación

2. Régimen de Declaración Jurada Simplificada de Ganancias

Este nuevo esquema opcional busca que los contribuyentes dispongan de sus ahorros (los llamados "dólares del colchón") sin riesgo de fiscalizaciones por incrementos patrimoniales no justificados.

* Sujetos y Requisitos: Podrán optar personas humanas y sucesiones indivisas residentes (excepto grandes contribuyentes nacionales) que tengan ingresos anuales hasta $1.000.000.000 y un patrimonio total hasta $10.000.000.000.

* Beneficios del Régimen: Los adherentes no que informar sobre variaciones patrimoniales ni se les controlarán sus consumos. Si aceptan la liquidación propuesta por ARCA y pagan a término, se considera cumplida su obligación fiscal (efecto liberatorio). Además, los adherentes gozan de una presunción de exactitud respecto de la declaración jurada simplificada presentada y abonada, como así también de la declaraciones juradas de IVA y de Ganancias presentadas por los períodos no prescriptos, y no tendrán que informar sobre variaciones patrimoniales ni se les controlarán sus consumos. Si aceptan la liquidación propuesta por ARCA y pagan a término, se considera cumplida su obligación fiscal (efecto liberatorio).

* Exclusiones: Se pierde este beneficio si se detectan "discrepancias significativas", como una diferencia superior al 15% entre lo declarado y lo verificado por el fisco, omisión de ingresos o uso de facturas apócrifas.

3. Reducción de los Plazos de Prescripción

La norma busca otorgar mayor previsibilidad a los contribuyentes que cumplen regularmente con sus obligaciones:

* Plazo General: Se reduce de 5 a 3 años para contribuyentes inscriptos que presenten sus declaraciones juradas en término y no registren discrepancias significativas .

* Unificación: Se modifica el Código Civil y Comercial para alinear los plazos de prescripción de tributos locales (provinciales y municipales) con los de la Ley 11.683.

4. Aumento de Multas de la Ley de Procedimiento Fiscal (Ley 11.683)

Como contrapartida al alivio penal, se actualizan los montos de las sanciones administrativas que habían quedado rezagados frente a la inflación de las últimas décadas.

Por ejemplo:

* Art. 38 (Falta de presentación de DDJJ):La multa por omisión de declaraciones juradas sube a $220.000 para personas humanas y a $440.000 para personas jurídicas .

* Art. 39 (Infracciones formales): El rango de sanciones generales pasa de $150 - $2.500 a un nuevo esquema de $150.000 hasta $2.500.000.

5. Ajuste Automático

Todos los valores de multas y umbrales penales se ajustarán anualmente a partir del 1° de enero de 2027 siguiendo la variación de la Unidad de Valor Adquisitivo (UVA).

****

Para mas información, contactarse con Gastón Miani o Leonel Zanotto.

Resolución General (ARCA) N°5792/2025: Opción de expresar en dólares los saldos de libre disponibilidad vinculados a operaciones de comercio exterior y reintegros de exportación

Mediante la resolución general (ARCA) 5792 publicada en el Boletín Oficial del día, La Agencia de Recaudación y Control Aduanero cumplió con la instrucción del Ministerio de Economía (Resolución 1834/2025) y estableció las medidas pertinentes en orden a que los operadores de comercio exterior puedan convertir en dólares estadounidenses los montos adeudados por el fisco.

En el marco de este esquema, se establecen las siguientes medidas a tener en cuenta:

- Alcance: los contribuyentes que cuenten con los siguientes créditos, siempre que se encuentren acumulados u oficializados al 31 de octubre de 2025, podrán solicitar que dichos importes se expresen en dólares.

- Solicitudes de devolución de saldos de libre disponibilidad de impuestos nacionales vinculados a operaciones de comercio exterior (R.G. DGI N° 2.224).

- Reintegros de exportación (R.G. N° 1.921).

- Vía para ejercer la opción: los sujetos deberán ingresar con Clave Fiscal Nivel 3, como mínimo, obtenida en los términos de la Resolución General N° 5.048 y sus modificatorias, al servicio denominado “Opción de conversión/exposición de saldos Reso.1834/2025 - MEC”, disponible en el sitio web de ARCA.

- Plazo para ejercer la opción: se extenderá desde el 5 de diciembre de 2025 hasta el 1 de marzo de 2026, ambas fechas inclusive.

- Requisitos específicos por cada tipo de crédito:

- Devolución de saldos de libre disponibilidad (R.G. DGI N° 2.224): la opción puede ejercerse de forma total o parcial.

- La solicitud debe haber sido presentada antes del 31/12/2025.

- Debe haber sido aprobada y notificada antes del 01/03/2026.

- Debe encontrarse impaga al 01/03/2026.

- Reintegros de exportación (R.G. N° 1.921):

- Las liquidaciones deben estar registradas al 31/10/2025.

- Deben tener estado “Devolución generada” y encontrarse pendientes de pago a la fecha de ejercer la opción.

- Devolución de saldos de libre disponibilidad (R.G. DGI N° 2.224): la opción puede ejercerse de forma total o parcial.

- Conversión y Tipo de cambio: el monto por el cual se aceptó la opción será convertido a dólares estadounidenses al tipo de cambio vendedor del Banco Nación de la Argentina del día 18 de noviembre de 2025 (fecha de entrada en vigencia de la Resolución 1.834/25 del Ministerio de Economía).

- Desistimiento: se podrá desistir de la opción ejercida hasta el 1 de marzo de 2026, inclusive. En ambos casos, el desistimiento dará lugar al archivo y al restablecimiento de las solicitudes de devolución y/o de reintegro, a la situación vigente a la fecha en que se ejerció la referida opción.

- Devolución de saldos de libre disponibilidad: se deberá ingresar al servicio “Opción de conversión/exposición de saldos Reso.1834/2025 - MEC”, y seleccionar la opción “Desistir”.

- Reintegros de exportación: se podrá desistir de la opción ingresando al servicio “Opción de conversión/exposición de saldos Reso.1834/2025 - MEC” y eliminando la marca oportunamente registrada.

- Disponibilidad del crédito: La constancia con la totalidad del crédito en moneda extranjera estará disponible para los contribuyentes a partir del 2 de marzo de 2026.

A partir del 1 de enero de 2027 se generará un crédito en el Sistema Informático MALVINA (SIM), para que los contribuyentes puedan solicitar, a partir de esa fecha, la compensación contra los tributos interiores y aduaneros cuya recaudación se encuentre a cargo de la DGA o su devolución, considerándose el tipo de cambio comprador del Banco de la Nación Argentina correspondiente al día anterior al de su compensación o devolución.

- Implicancias de ejercer la opción: el carácter optativo de la adhesión conlleva una serie de renuncias explícitas:

- Renuncia a intereses devengados a partir de la fecha del ejercicio de la opción y por el monto aceptado.

- Renuncia a promover cualquier otra vía administrativa o judicial con idéntico objeto por el monto convertido.

- Desistimiento de toda otra acción iniciada con anterioridad para el cobro del monto de la opción.

Cabe recordar que, a raíz de la modificación establecida por la Resolución General del Ministerio de Economía 823/2025, con vigencia a partir del 01/07/2025, a la Resolución General del Ministerio de Economía del 03/2024, se establece que la tasa de interés aplicable a los supuestos de repetición de tributos (Art. 179 Ley 11.683) y reintegros aduaneros (Art. 811 y 838 del Código Aduanero), se encuentra fijada en 0,5% mensual.

Anteriormente esta tasa de interés era superior, por mencionar un ejemplo, antes del mes de marzo 2025 el interés devengado en el último año rondaba entre el 2,8% y el 3,5% mensual. A partir del mes de marzo 2025 bajó sensiblemente al 0,75% mensual, hasta quedar fijada a partir de julio 2025 en 0,5%.

Dicho interés devengado en pesos es al cual se renuncia para acceder al ejercicio de esta opción de dolarización.

**

Para más información sobre este tema, contactanos a tax@tavarone.com.

Veto presidencial a la Ley de Movilidad Jubilatoria: implicancias impositivas

El día 04/08/2025, el Poder Ejecutivo Nacional dictó y publicó en el Boletín Oficial el Decreto 534/2025, mediante el cual el presidente de la Nación vetó en su totalidad los proyectos de ley registrados bajo los Nros. 27.791, 27.792 y 27.793, sancionados por el Congreso de la Nación el pasado 10 de julio.

Estas iniciativas legislativas incluían modificaciones a la fórmula de movilidad jubilatoria, la creación de una ayuda económica previsional y la declaración de la emergencia en materia de discapacidad.

Entre otras disposiciones, el texto vetado incluía en su artículo 9 la derogación del inciso f) del artículo 2° de la Ley N° 25.239, que exime del IVA a las prestaciones correspondientes a cargos como directores, síndicos y miembros de consejos de vigilancia en Sociedades Anónimas, así como a cargos equivalentes en otras entidades.

Asimismo, disponía la derogación del artículo 29 de la Ley N° 25.300, que otorga beneficios impositivos a los contratos de garantía recíproca. El tratamiento preferencial otorgado a los contratos de garantía recíproca, que el proyecto de ley pretendía eliminar, consisten en:

- Exención en el Impuesto a las Ganancias sobre las utilidades generadas por los contratos de garantía recíproca.

- Exención en el IVA respecto de toda la operatoria vinculada a dichos contratos.

- Deducción del 100% de los aportes al fondo de riesgo por parte de los socios protectores y partícipes, siempre que se mantengan durante al menos dos años y se cumpla un grado mínimo de utilización del fondo en el otorgamiento de garantías (80% promedio en ese período).

En este contexto, y tras el veto presidencial, el proyecto deberá regresar al Congreso, que podrá aceptar el veto o insistir en la sanción original. Para que esta última prospere, ambas Cámaras deberán reunir una mayoría de dos tercios. De no alcanzarla, el veto se mantendrá firme y el proyecto no podrá volver a tratarse durante el resto del año parlamentario.

Fundamentos fiscales del veto presidencial

Uno de los principales argumentos esgrimidos por el Poder Ejecutivo para vetar el proyecto de ley N° 27.791 fue su impacto fiscal y la falta de una fuente de financiamiento adecuada.

Según lo expresado en el decreto, la implementación del incremento excepcional a las jubilaciones previsto en el artículo 1° del proyecto implicaría un aumento del gasto público cercano a $4,5 billones para el año en curso (0,54% del PBI) y de $8,9 billones para 2026 (0,89% del PBI). En contraposición, la fuente de financiamiento establecida apenas alcanzaría el 0,02% del PBI, lo que representa menos del 4% del gasto proyectado.

Además, el decreto advierte que la eliminación de ciertas exenciones impositivas (como las vinculadas al IVA en servicios de directores y contratos de garantía recíproca) tendría un impacto recaudatorio marginal o incluso negativo. Esto se debe a que, en muchos casos, la gravabilidad de estas operaciones generaría créditos fiscales compensables, neutralizando el efecto financiero esperado e incluso reduciendo la recaudación efectiva.

Por otro lado, la eliminación de beneficios fiscales a los contratos de garantía recíproca afectaría directamente al régimen de promoción del financiamiento para MiPyMEs, al modificar sustancialmente las condiciones de operación de estas herramientas. Esto podría erosionar una vía clave de acceso al crédito para pequeños y medianos emprendimientos, además de comprometer el equilibrio del sistema.

***

Para mayor información o evaluación del impacto del veto presidencial a la Ley de Movilidad Jubilatoria y sus implicancias impositivas, no dudes en contactarnos a tax@tavarone.com.

ARCA establece un procedimiento especial para la devolución de pagos a cuenta no computados del Impuesto PAIS

Mediante la Resolución General N° 5720/2025 (en adelante, la “Resolución”), publicada en el Boletín Oficial el 7 de julio de 2025, la Agencia de Recaudación y Control Aduanero (en adelante, la “ARCA”) implementó un procedimiento especial de devolución de pagos a cuenta del Impuesto Para una Argentina Inclusiva y Solidaria (en adelante, el “Impuesto PAIS”) vinculados a operaciones de importación que no pudieron ser computados total o parcialmente.

En particular, el régimen alcanza a pagos a cuenta efectuados por operaciones de importación comprendidas en:

- Decreto 433/2023: importaciones realizadas bajo acuerdos de precios para el mercado local suscritos con la Secretaría de Comercio;

- Decreto 14/2024: mercaderías ingresadas a zonas francas con Certificados de Tipificación;

- Decreto 777/2024: operaciones con alícuotas reducidas del Impuesto PAIS.

Registro y declaración jurada

La Resolución crea el “Registro de despachos de importación con pagos a cuenta no computados del Impuesto PAIS”, donde los importadores podrán inscribir las operaciones que dieron origen a saldos a favor. El plazo de inscripción estará vigente desde el 08/07/2025 hasta el 22/08/2025.

Para acceder al beneficio, los contribuyentes deberán:

- Ingresar al servicio web de ARCA con Clave Fiscal.

- Completar la Declaración Jurada de Devolución de pagos a cuenta del Impuesto PAIS por Importaciones de Bienes (DJIP).

- Una vez validada la información, se generará automáticamente un crédito en el Sistema Informático MALVINA (SIM), que solo podrá ser utilizado para cancelar derechos de importación. La devolución se efectuará en cuotas mensuales según el siguiente esquema:

| Monto del saldo a favor ($) | Cuotas |

|---|---|

| Hasta 4 millones | 1 cuota |

| Más de 4 y hasta 10 millones | 6 cuotas |

| Más de 10 y hasta 100 millones | 12 cuotas |

| Más de 100 millones | 24 cuotas |

La primera cuota estará disponible el 08/09/2025. Los intereses se computarán desde la presentación de la declaración jurada hasta la fecha de pago de cada cuota.

Carácter optativo y renuncia a otras vías

El procedimiento tiene carácter optativo, pero su utilización implica la renuncia a reclamar por otras vías administrativas o judiciales por los mismos conceptos. En caso de haber iniciado un trámite de devolución o una acción de repetición, deberá desistirse expresamente mediante la presentación del Formulario N° 408/PD a través del servicio “Presentaciones Digitales”, seleccionando el trámite “Presentación F. 408 - Allanamiento o desistimiento”.

***

Para más información sobre este tema, contactanos a tax@tavarone.com.

La ARCA reglamenta el uso de BOPREAL para el pago de deudas fiscales

Mediante las Resoluciones Generales N°5713 y 5714 (en adelante, las “Resoluciones”), publicadas en el Boletín Oficial el 18/06/2025, la Agencia de Recaudación y Control Aduanero (en adelante, la “ARCA”) reglamentó el procedimiento operativo para la aplicación del régimen dispuesto por el Decreto N°384/2025 (en adelante, el “Decreto”), que habilita la utilización de los Bonos para la Reconstrucción de una Argentina Libre– Serie 4 (en adelante, los “BOPREAL”), emitidos por el Banco Central de la República Argentina (en adelante, el “BCRA”), como medio de pago de obligaciones tributarias y aduaneras.

Procedimiento operativo para la dación en pago con los BOPREAL

Las Resoluciones establecen las condiciones y el procedimiento que deben cumplir los contribuyentes para aplicar los BOPREAL como medio de cancelación de obligaciones impositivas y aduaneras.

En síntesis, el procedimiento consiste en las siguientes etapas:

- Transferencia de los BOPREAL: los contribuyentes deberán transferirlos a la cuenta comitente N°338958191 de titularidad de ARCA, radicada en el Banco de la Nación Argentina, Sucursal 0085, mediante un Participante de Caja de Valores S.A.

- Declaración jurada mediante Formulario N°1400: la entidad depositaria deberá presentar una declaración jurada informando ciertos datos del contribuyente y de los BOPREAL. A dichos efectos, se establece un mecanismo de valuación de los BOPREAL.

- Registro y utilización: los BOPREAL transferidos y valuados serán registrados como “Bonos Electrónicos” en servicio web denominado “Administración de Incentivos y Crédito Fiscales” de ARCA, y podrán ser imputados a través del citado servicio web -en forma total o parcial- hasta el 31/12/2033, exclusivamente a las obligaciones autorizadas en el Decreto (capital o accesorios).

- Limitaciones: la imputación sólo podrá realizarse a obligaciones fiscales y aduaneras alcanzadas por el régimen. No se generarán créditos de libre disponibilidad, saldos a favor o devoluciones ni podrá imputarse a conceptos excluidos por el Decreto.

Validación de derecho adquirido

Al igual que el Decreto, la Resolución ratifica que la posibilidad de imputación de los BOPREAL como dación en pago constituye un derecho adquirido por parte de sus tenedores, que integra su derecho de propiedad, y que no se verá afectado por eventuales reestructuraciones del instrumento.

***

Para más información sobre este tema, contactanos a tax@tavarone.com.

Para acceder a nuestro newsletter sobre el Decreto N°384/2025, hacé clic aquí.

El Poder Ejecutivo habilita el uso de BOPREAL para cancelar deudas impositivas y aduaneras

Mediante el Decreto N°384/2025 (en adelante, el “Decreto”), publicado en el Boletín Oficial el 17/06/2025, el Poder Ejecutivo Nacional habilita la utilización de los BONOS PARA LA RECONSTRUCCIÓN DE UNA ARGENTINA LIBRE (en adelante, los “BOPREAL”) –Serie 4, emitidos por el Banco Central de la República Argentina (en adelante, el “BCRA”), como medio de pago para la cancelación de obligaciones impositivas y aduaneras con más sus intereses, multas y accesorios.

Condiciones de aplicación del Decreto

Este nuevo régimen alcanza a las obligaciones cuya aplicación, percepción y fiscalización se encuentran a cargo de la Agencia de Recaudación y Control Aduanero (en adelante, “ARCA”).

La medida excluye expresamente ciertos conceptos, entre ellos:

- Los aportes y contribuciones al régimen de la seguridad social;

- Las cuotas destinadas a obras sociales, al seguro de vida obligatorio y a las aseguradoras de riesgos del trabajo;

- El impuesto sobre los créditos y débitos en cuentas bancarias;

- Las obligaciones derivadas de la responsabilidad sustitutiva o solidaria por deudas de terceros o de su actuación como agentes de retención y percepción.

El Decreto permite que los tenedores de los BOPREAL -Serie 4, emitidos entre el 17/06/2025 y el 30/09/2025, puedan destinarlos a la cancelación de obligaciones tributarias y aduaneras a su valor técnico, determinado al tipo de cambio aplicable. La posibilidad de utilizarlos estará limitada a un monto máximo total equivalente a USD 1.000.000.000, y su aplicación como medio de pago podrá realizarse entre el 30/04/2028 y el 31/10/2028, ambas fechas inclusive.

Los BOPREAL serán libremente transferibles y su entrega en pago será irrevocable, pues una vez utilizados el tenedor no podrá efectuar reclamos al BCRA. Asimismo, se prevé que, en caso de que el BCRA haya efectuado pagos parciales de capital, solo podrá utilizarse el saldo remanente como dación en pago.

Derechos adquiridos y no afectación por reestructuración

La norma reconoce que la posibilidad de utilizar los bonos como dación en pago constituye un derecho adquirido, tanto para sus suscriptores como para cualquier tenedor, integrando su derecho de propiedad. En consecuencia, eventuales reestructuraciones voluntarias u obligatorias no afectarán la posibilidad de cómputo a los fines de este régimen.

***

Para más información sobre este tema, contactanos a tax@tavarone.com.

Argentina aprueba el MLI de la OCDE: Cambios clave en los Convenios para evitar la doble imposición

El día 28/05/2025, el Poder Ejecutivo Nacional promulgó y publicó en el Boletín Oficial la Ley 27.788, mediante la cual la República Argentina aprueba formalmente la Convención Multilateral para Aplicar las Medidas Relacionadas con los Tratados Fiscales para Prevenir la Erosión de las Bases Imponibles y el Traslado de Beneficios (“MLI”, por sus siglas en inglés), celebrada en la ciudad de París, República Francesa, el 24 de noviembre de 2016.

En cuanto al proceso legislativo que condujo a su aprobación, corresponde recordar que Argentina fue uno de los países firmantes del MLI el 7 de junio de 2017, en línea con su compromiso con los estándares internacionales en materia de transparencia y lucha contra la elusión fiscal. El proyecto de ley para su aprobación fue presentado ante el Senado en octubre de 2024, luego de haber obtenido media sanción en la Cámara de Diputados. Posteriormente, La sanción definitiva por parte del Congreso de la Nación se concretó el 7 de mayo de 2025, tras su aprobación por ambas Cámaras. Finalmente, con su promulgación por el Poder Ejecutivo el 28 de mayo de 2025 y su publicación en el Boletín Oficial, se completó el procedimiento constitucional requerido para su incorporación al ordenamiento jurídico interno, otorgándole plena validez normativa.

Conforme a lo previsto en su artículo 34, la MLI entrará en vigor, a nivel internacional y respecto de la República Argentina, el primer día del mes siguiente al transcurso de tres meses desde la fecha en que el país deposite el instrumento de ratificación ante la Secretaría General de la OCDE.

A partir de su entrada en vigor, las disposiciones del MLI comenzarán a surtir efectos conforme a lo establecido en su artículo 35, en los siguientes términos:

- Respecto de los impuestos retenidos en la fuente (como dividendos, intereses y regalías), el MLI surtirá efecto a partir del 1° de enero del año calendario siguiente a la fecha más reciente en que haya entrado en vigor para ambas jurisdicciones contratantes del tratado correspondiente. En caso de que dicha fecha se verifique durante el año 2025, las disposiciones comenzarán a aplicarse a partir del 1° de enero de 2026.

- Respecto de los demás tributos, tales como los impuestos sobre la renta determinados mediante declaración jurada (por ejemplo, el Impuesto a las Ganancias), las disposiciones resultarán aplicables a los ejercicios fiscales que comiencen seis meses después de la entrada en vigor más reciente entre ambas jurisdicciones, salvo que se haya notificado una fecha distinta conforme lo permite el propio artículo.

Implicancias del MLI en el ámbito local

La adopción del MLI en el ordenamiento jurídico argentino se enmarca en una iniciativa global impulsada por más de 100 jurisdicciones bajo el Proyecto BEPS de la OCDE y el G20, orientada a modernizar de forma rápida y coordinada la red de tratados fiscales internacionales y a reducir las oportunidades de elusión por parte de grupos multinacionales.

En este contexto, el MLI constituye una herramienta diseñada para contrarrestar las estrategias de planificación fiscal agresiva que erosionan las bases imponibles y trasladan artificialmente beneficios hacia jurisdicciones de baja o nula tributación. Su implementación permite actualizar en bloque los convenios para evitar la doble imposición (“CDI”) suscriptos por Argentina, sin necesidad de renegociar bilateralmente cada tratado.

El MLI tendrá efectos sobre los CDI vigentes que la Argentina mantiene con jurisdicciones como España, Italia, México, Países Bajos, Suiza, Reino Unido, entre otras, con el objetivo de limitar el uso abusivo de estos tratados por parte de estructuras carentes de sustancia económica, en línea con los compromisos internacionales asumidos por el país en materia de transparencia fiscal y lucha contra la evasión.

Cláusula antiabuso principal: Principal Purpose Test (“PPT”)

Una de las principales reformas introducidas por el MLI es la cláusula de “propósito principal” o PPT.

El PPT establece que se podrán denegar los beneficios del CDI -como reducciones de retenciones en la fuente-, si, considerando los hechos y circunstancias del caso, resulta razonable concluir que uno de los propósitos principales de la operación o estructura fue obtener dicho beneficio fiscal, salvo que se demuestre que el otorgamiento del beneficio resulta coherente con el objeto y la finalidad del tratado.

El MLI también introduce cambios en los preámbulos de los Convenios Tributarios Comprendidos, con el fin de reforzar su finalidad antiabuso. En virtud del artículo 6, estos tratados se modificarán para incluir el siguiente texto:

“Con la intención de eliminar la doble imposición en materia de los impuestos comprendidos en este convenio, sin generar oportunidades de no imposición o de imposición reducida a través de la elusión y la evasión fiscales (comprendida la práctica de la búsqueda del convenio más favorable, con la intención de conseguir las desgravaciones previstas en el presente convenio para el beneficio indirecto de residentes de terceras jurisdicciones)”.

Este preámbulo se agregará en ausencia de uno equivalente, o sustituirá al existente cuando no se exprese en él de manera suficiente el objetivo de evitar la doble imposición sin dar lugar a situaciones de baja o nula tributación. En caso de que las jurisdicciones contratantes ya hayan incluido un preámbulo con una redacción equivalente, podrán optar por no aplicar esta modificación.

Implicancias prácticas del PPT:

- Se aplicará automáticamente, salvo que el país haya formulado reservas (lo cual no hizo Argentina).

- No requiere probar fraude o evasión, sino simplemente la existencia de un propósito fiscal dominante.

- Las autoridades fiscales podrán rechazar beneficios del tratado si detectan planificación fiscal agresiva o estructuras artificiosas sin sustancia.

- Aumenta la carga probatoria para el contribuyente, quien deberá acreditar la existencia de razones económicas genuinas que justifiquen las operaciones internacionales.

Alternativa al PPT: Limitación simplificada de beneficios

Además del PPT, el MLI permite que los países opten por aplicar una regla adicional de limitación de beneficios, conocida como Simplified Limitation on Benefits (“S-LOB”).

Esta cláusula restringe el acceso a los beneficios del tratado exclusivamente a ciertos “residentes calificados”, tales como:

- Personas humanas.

- Estados, subdivisiones políticas, entidades locales y sus organismos públicos.

- Compañías cuyas acciones se negocien regularmente en bolsas reconocidas.

- Fondos de retiro o entidades sin fines de lucro reguladas y reconocidas como tales por las jurisdicciones contratantes.

Sin embargo, Argentina aún no ha adoptado esta opción, por lo que el PPT será el único mecanismo antiabuso aplicable por vía del MLI.

***

Para mayor información o evaluación del impacto del MLI sobre estructuras o transacciones específicas, no dudes en contactarnos a tax@tavarone.com.